後遺障害等級一般論

自賠責の後遺障害等級とはどんな制度?わかりやすく解説!|後遺障害専門の弁護士法人小杉法律事務所

「交通事故で怪我をして後遺症が残ると、自賠責からお金が支払われる」というような話を聞いたことがある人は多いと思いますが、

具体的にどのような制度が定められているかまでは詳しくご存知でない方もいらっしゃるのではないでしょうか。

本稿では、自賠責における後遺障害等級とはいったい何なのか、どのような等級があるのか、また自賠責の請求手続き等について解説しております。

自賠責保険の制度趣旨と補償内容

自賠責保険は、正式には「自動車損害賠償責任保険」といい、主に交通事故の加害者から被害者に対する損害賠償の補填を行うことを目的とするものとなります。

簡単に歴史を振り返りますと、自賠責保険の萌芽は戦後の高度経済成長期にまで遡ります。

戦後復興に伴い自動車が爆発的に流通しはじめましたが、当時は交通法規の整備も十分ではなく、現在のように個人賠償保険が普及しているわけでもありませんでしたから、自動車による人身事故も増加していく中、被害者に対して適切な補償がなされないことも非常に多かったとされています。こうした背景から、被害者の救済措置が求められるようになり、自賠責保険という保険商品が誕生することとなりました。

そのため、現在は自賠責保険は強制加入であり、自賠責保険に加入していない自動車(バイク、原動機付自転車、電動キックボード、モペット含む)は運転することができないことが自動車損害賠償保障法の第五条において定められています。

第五条 自動車は、これについてこの法律で定める自動車損害賠償責任保険(中略)又は自動車損害賠償責任共済(中略)の契約が締結されているものでなければ、運行の用に供してはならない。

そして、自賠責保険の具体的実施にあたり定められた自動車損害賠償保障法施行令の第二条において、自賠責保険の補償内容が規定されています。

補償内容は大きく分けて3つあり、傷害・後遺障害・死亡になります。

傷害は、治療関係費、文書料、通院交通費、休業損害及び慰謝料について補償するものであり、合計120万円を限度に支払われます。

後遺障害は、詳しくは後述しますが、自賠責において認定された後遺障害等級に応じて、75万円~4000万円の範囲で支払われます。

死亡は、葬儀費用、逸失利益、死亡本人の慰謝料及び遺族の慰謝料を補償するもので、合計3000万円を限度に支払われます。

自賠責保険の後遺障害等級についてみていこう

前述のとおり、後遺障害による損害は、認定された後遺障害等級に応じて75万円~4000万円の範囲で補償されることとなります。

では、自賠責における「後遺障害」とは何か、どのようなものが「後遺障害」として認定されるのか、そして具体的な補償内容を見ていきましょう。

⑴「後遺障害」の定義

自賠責保険における後遺障害等級認定に係るシステムは、基本的に、労災における後遺障害等級認定のシステムに倣ったものとなっています。

ということで、労災の障害(補償)等給付における「後遺障害」の定義をみてみましょう。

『労災補償 障害認定必携 第17版』(一般財団法人労災サポートセンター発行)によれば、「後遺障害」について次のように示されています。

すなわち、

傷病に対して行われる医学上一般に承認された治療方法をもってしても、その効果が期待しえない状態であり、かつ残存する症状が自然的経過によって到達すると認められる最終の状態(症状の固定)に達したときにおいて残存する傷病と相当因果関係を有し、かつ、将来においても回復が困難と見込まれる精神的または身体的な毀損状態であって、その存在が医学的に認められ、労働能力の喪失を伴うもの

です。

平易な表現に言い換えると、

「これ以上治療を続けても治療の効果が期待できず、また、症状ももはやそれ以上は軽快しないような状態に達した傷病」であり、「その傷病の存在が医学的に認められ、労働能力の喪失を伴うもの」が後遺障害ということですね。

また、傷病が「治療の効果が期待できず、症状ももはやそれ以上軽快しないような状態」に達した時点を症状固定といいます。

そして前述のとおり、自賠責保険は労災保険のシステムに倣っているため、これらの「後遺障害」や「症状固定」の定義は自賠責保険においても妥当します。

なお、「後遺症」と「後遺障害」は非常に似た言葉で、一見同じ意味のようにも思われますが、実はそうではありません。

詳しくはこちらのページで解説しておりますので、よろしければご覧ください。

⑵「後遺障害等級」のしくみ

①「部位」と「系列」

後遺障害を考える上で重要な概念が、「部位」と「系列」になります。

たとえば、交通事故によって片足の膝下が断裂し欠損したケースと、頸椎捻挫で頸部痛が残存したケースを想定します。

気持ちの面で考えると、膝下欠損も頸部痛も、当事者にとっては苦しみであることには変わりないので、その軽重も一概には語れないでしょう。

他方で、補償という面でみれば、これらを全く同列に捉え、同程度で補償することはいささか厳しいものといえます。

つまり、障害の部位や程度に即して、適切な補償を行うことが重要であるということです。

そのため、後遺障害について「部位」と「系列」で区分することにより、適切な補償を行うことができるようになります。

まず「部位」とは、解剖学的な観点から身体障害を区分するものになります。

具体的には、眼(眼球・まぶた)、耳(内耳・耳介)、鼻、口、神経系統/精神、頭部/顔面/頸部、胸腹部臓器、体幹(脊柱・体幹骨)、上肢、下肢の10区分です。なお、眼球や内耳等については、左右両器官をもって1機能を営む相対性器官としての性質をもつことから、両眼球、両内耳等を同一部位として考えます。他方、上肢や下肢は、左右一対をなす器官ではありますが、左右それぞれを別個の部位として扱います。

そして「系列」とは、部位ごとに区分した身体障害について生理学的観点から細分されたものをいい、35種の系列があります。

たとえば、眼の後遺障害は、眼球について①視力障害、②調節機能障害、③眼球運動障害、④視野障害の4つと、まぶたについて①右まぶたの欠損障害/運動障害、②左まぶたの欠損障害/運動障害の2つの計6個の系列があります。

その他の部位については、以下のとおりです。

耳-①内耳の聴力障害、②右耳介の欠損障害、③左耳介の欠損障害

鼻-①欠損及び機能障害

口-①そしゃく及び言語機能障害、②歯牙障害

神経系統-①神経系統の機能又は精神の障害

頭部、顔面、頸部-①醜状障害

胸腹部臓器-①胸腹部臓器の障害

体幹-①脊柱の変形障害/運動障害、②体幹骨の変形障害

上肢-①右上肢の欠損障害/機能障害、②右上肢の変形障害、③右上肢の醜状障害、④左上肢の欠損障害/機能障害、⑤左上肢の変形障害、⑥左上肢の醜状障害、⑦右手指の欠損障害/機能障害、⑧左手指の欠損障害/機能障害

下肢-①右下肢の欠損障害/機能障害、②右下肢の変形障害、③右下肢の短縮障害、④右下肢の醜状障害、⑤左下肢の欠損障害/機能障害、⑥左下肢の変形障害、⑦左下肢の短縮障害、⑧左下肢の醜状障害、⑨右足指の欠損障害/機能障害、⑩左足指の欠損障害/機能障害

②「後遺障害等級」の正体

前述のとおり、系列ごとに細分された後遺障害の中で、さらに、障害の程度に応じて「序列」が定められています。

これが一般に「後遺障害等級」と呼ばれるものになります。

自賠責保険における後遺障害等級は、自動車損害賠償保障法施行令の別表第一・別表第二に定められています。

別表第一には、介護を要する後遺障害について第1級と第2級が規定されています。

第1級は常時介護を要する後遺障害に、第2級は随時介護を要する後遺障害にそれぞれ該当すると判断された場合に認定されます。

別表第二は、別表第一には該当しない後遺障害について第1級~第14級が規定されています。等級の数字が小さいほど、後遺障害の内容が重いものとなります。

具体例をみてみましょう。

上肢の機能障害については、次のような後遺障害等級が定められています。

~~~~~

別表第二第1級6号 両上肢の用を全廃したもの

別表第二第5級6号 1上肢の用を全廃したもの

別表第二第6級6号 1上肢の3大関節中の2関節の用を廃したもの

別表第二第8級6号 1上肢の3大関節中の1関節の用を廃したもの

別表第二第10級10号 1上肢の3大関節中の1関節の機能に著しい障害を残すもの

別表第二第12級6号 1上肢の3大関節中の1関節の機能に障害を残すもの

~~~~~

上肢の機能障害の等級のポイントは、①関節可動域制限が残存する関節の数と②関節可動域制限の程度の2つになります。

1関節のみに可動域制限が残存するケースでは第12級6号に該当し、左右両上肢のすべての関節について廃用レベルの可動域制限が残存するケースでは別表第二第1級6号に該当する可能性がある、ということになります。

同様に、眼、耳、鼻、口、神経系統の障害、頭部/顔面/頸部、胸腹部臓器、体幹、上肢の他の障害、下肢についても、障害の程度に応じて序列(等級)が整えられています。

等級別に後遺障害の内容をまとめておりますので、詳しくは以下をご覧ください。

後遺障害第1級の金額と認定のポイント|後遺障害第2級の金額と認定のポイント|後遺障害第3級の金額と認定のポイント

後遺障害第4級の金額と認定のポイント|後遺障害第5級の金額と認定のポイント|後遺障害第6級の金額と認定のポイント

後遺障害第7級の金額と認定のポイント|後遺障害第8級の金額と認定のポイント|後遺障害第9級の金額と認定のポイント

後遺障害第10級の金額と認定のポイント|後遺障害第11級の金額と認定のポイント|後遺障害第12級の金額と認定のポイント

後遺障害第13級の金額と認定のポイント|後遺障害第14級の金額と認定のポイント

⑶後遺障害について自賠責から補償される金額はどのくらい?

先に述べたとおり、自賠責において後遺障害が残存している(後遺障害等級に該当する)と認定された場合、等級に応じて75万円~4000万円の範囲で保険金が支払われます。具体的には、下表に示すとおりとなります。

たとえば、脊椎圧迫骨折による脊柱の運動障害第8級2号が単独で認定された場合には819万円を限度として自賠責保険が支払われますし、

頸椎捻挫で頸部痛が残存して神経系統の障害第14級9号が単独で認定された場合には75万円を限度として自賠責保険金が支払われることとなります。

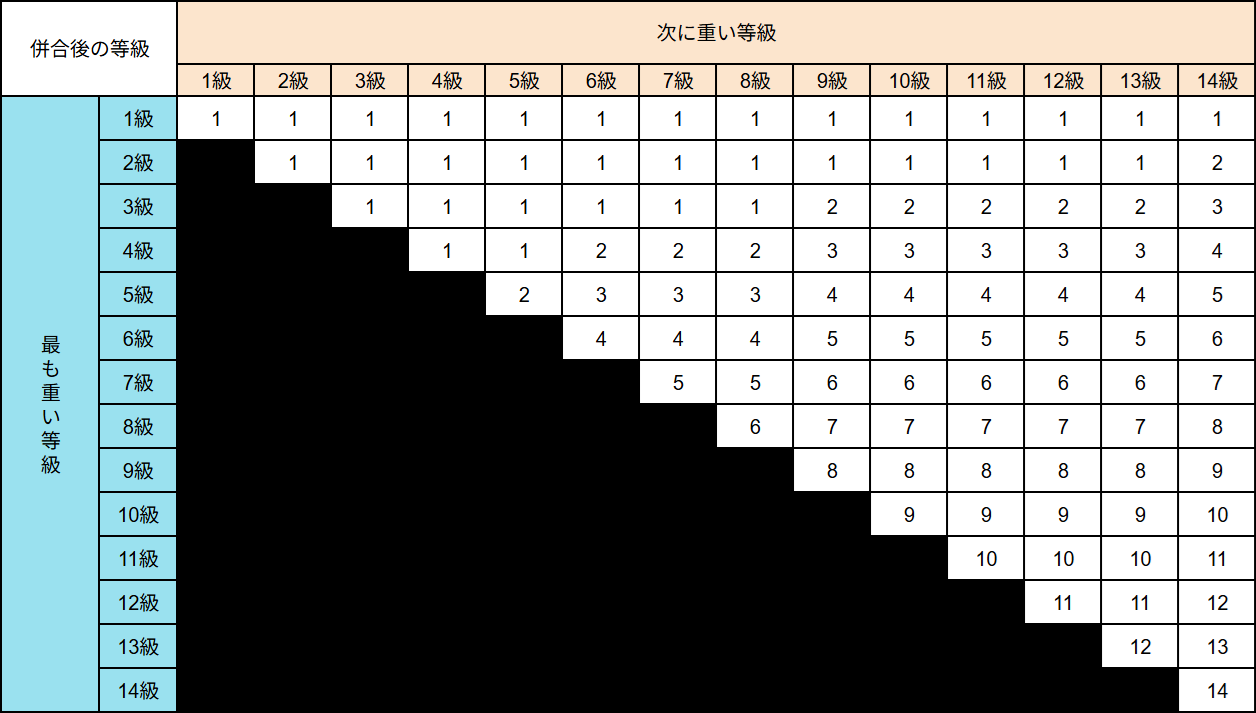

⑷「併合」・「加重」ルールと自賠責保険金

①「併合」

⑶では、単独で等級認定されたケースを例として触れました。

では、眼球の視力障害13級と下肢の機能障害12級が認定された場合、自賠責保険金はいくら支払われることとなるでしょうか。

シンプルに考えるなら、13級の139万円と12級の224万円の合計である365万円が支払われるのでは、とも思われますが、

このような場合には等級の「併合」が行われて最終等級が併合11級となりますので、11級の保険金額である331万円を限度として支払われることになります。

自賠責保険における等級の併合のルールの原則については、自動車損害賠償保障法施行令第二条1項に規定されており、要約すると次のとおりとなります。

①系列を異にする別表第二に定める13級以上の等級が2つ以上認定された場合→重い方の等級を1級繰り上げる

②系列を異にする別表第二に定める8級以上の等級が2つ以上認定された場合→重い方の等級を2級繰り上げる

③系列を異にする別表第二に定める5級以上の等級が2つ以上認定された場合→重い方の等級を3級繰り上げる

表にすると、以下のとおりとなります。

併合を考える上でのポイントとしては、「系列を異にする」という部分になります。

これは裏を返せば、系列が同じ後遺障害等級に複数該当する場合には、併合処理は行われないということです。

そのため、前出のケースでは、眼球の視力障害13級と下肢の機能障害12級は系列が異なる後遺障害であるため、併合の処理を行い、重いほうの等級である12級が1級繰り上がるため、最終等級が併合11級となります。

他方、たとえば脊柱の変形障害11級と脊柱の運動障害8級に該当するような後遺障害が残存した場合は、脊柱の変形障害と脊柱の運動障害は同一系列の後遺障害であるため併合処理は行われず、より高いほうの等級で評価されることとなります(このケースでは脊柱の運動障害8級が脊柱の後遺障害と評価されます。)。

その他の注意点としては、14級がいくつ認定されても13級以上になることはありません。

たとえば、頸部痛14級、歯牙障害14級、上肢醜状14級、下肢醜状14級が認定された場合、いずれも系列が異なる後遺障害のため併合処理はなされますが、最終等級は併合14級となり、保険金限度も75万円に留まります。

また、別表第一の等級が複数認定された場合には併合の処理は行われず、別表第一の等級と別表第二の等級が併存した場合にも併合の処理は行われません。

②「加重」

歯牙障害の等級には、5歯以上に歯科補綴を加えたものについて第13級5号、3歯以上に歯科補綴を加えたものについて第14級2号の等級が定められています。

では、昔の事故で3歯の歯科補綴をして第14級3号の等級認定を既に受けていた人や、或いは事故とは関係なく元々3歯に歯科補綴を加えていたような人が、交通事故で怪我をし、更に2歯に歯科補綴を加えることとなった場合、等級認定や自賠責保険金の支払はどのようになるでしょうか。

結論としましては、3歯+2歯で5歯に歯科補綴を加えたものとして歯牙障害13級5号が認定される一方、3歯に歯科補綴を加えたものという既往症が後遺症の程度を重くしたことも否めないことから、3歯の歯科補綴の歯牙障害14級2号が既存障害と評価されることとなります。そのため、支払われる自賠責保険金の限度は13級の139万円-14級の75万円=64万円となります。

このように、「加重」とは、既に後遺障害のある被害者が、2度目の事故により傷害を受けたことによって、同一部位について後遺障害の程度を加重した場合における2度目の事故による後遺障害をいいます。そして、ここでいう、過去の事故による後遺障害や、交通事故の前から有していた持病のことを「既存障害」と呼びます。

過去に交通事故に遭って後遺障害認定を受けたことがある人がまた交通事故に遭ったとか、交通事故と関係なく持病を有していた人が交通事故に遭ったという場合に、今回の交通事故での後遺障害の判断に、以前から有している症状が影響を受けるかどうかという話ですね。

過去に後遺障害等級の認定を受けたことがある方や、交通事故の前から持病を有していた方については、この加重障害という問題に直面する可能性がありますので注意が必要です。

加重障害・既存障害につきましては、詳しくはこちらで解説しておりますので、合わせてご覧ください。

自賠責保険の保険金請求の流れと異議申立て・紛争処理申請

(0)そもそも自賠責保険が絡む事故か?

大前提として、そもそも自賠責保険が絡む事故であるかどうかが重要となります。

自動車vs歩行者や自動車vsバイクのように、自動車やバイクが絡む交通事故であれば、自賠責保険がほぼ確実に関わってくると考えてよいでしょう。

ただし、自賠責保険が強制加入であるにもかかわらず、自賠責無保険で走行している自動車やバイクもいるようです。そのため、加害者が自賠責保険に加入しているかどうかについては、交通事故証明書で確認するようにしましょう。

他方、交通事故には自転車vs歩行者などのケースも散見されます。この場合、自転車には自賠責保険の制度はありませんので、自賠責保険への請求もできません。

自転車に任意保険の個人賠償責任保険等が付帯していれば、損害賠償金が支払われる可能性も上がりますが、任意保険未加入の場合には加害者本人に損害賠償請求をすることになります。

⑴まずは治療に専念する

自賠責保険への請求のためだけではないですが、まずは何よりも治療を行うことが不可欠です。

特に事故直後などは興奮状態のため痛みなどを感じにくくなっているため、事故当日に受診されない選択も出てくるかもしれませんが、

交通事故と受傷との因果関係の観点から、事故後はなるべく早めに医療機関を受診しておくことが肝要といえます。

その後は、治療に専念しましょう。

少なくとも週2~3回の頻度で医療機関を受診し、治療・リハビリを受けることが理想的ではあります。

もちろん仕事や学業等の都合もありますから、それが難しい方もいるかもしれませんが、なるべく受診することを心がけましょう。

通院頻度が少ない場合、「頻繁に通院しなくても大丈夫なほどに、症状は軽いのではないか?」と判断される可能性が生じますし、

損害賠償請求とのかかわりでいえば、通院頻度や実通院日数は傷害慰謝料の算定にも影響を及ぼしえます。

とはいえ、損害賠償請求のことを意識しすぎて通院を過度に増やすと、過剰診療などと指摘される可能性もありますから、

あくまで少しでも体を治すことを目標として通院治療に臨まれるのがよいのではないかと思います。

⑵症状固定診断・後遺障害診断書作成

治療を行うことで完治に至るのが最もよいですが、残念ながら、治療の手段を尽くしてもそれ以上症状が軽快せず、慢性化してしまうこともあります。

症状がこれ以上軽くならないような状態に至ったら、症状固定の目安になります。

主治医と話して症状固定時期を決め、後遺障害診断書を作成していただくこととなります。

なお、たとえば交通事故で眼球と上肢を受傷し、眼科と整形外科を並行して通院し、視力低下と上肢痛が残存してしまったような場合は、

眼科と整形外科それぞれで後遺障害診断書を作成してもらうことになるでしょう。

【症状固定】意味・決め方・タイミング・デメリットを弁護士が解説!

⑶自賠責保険請求手続きの2つのルート/事前認定か、被害者請求か

自賠責保険の請求手続きには、2つのルートがあります。それが事前認定と被害者請求です。

①事前認定

事前認定は、加害者の任意保険会社が介入している場合に、加害者の保険会社から自賠責に対してなされるものになります。

何故加害者の保険会社が手続きを行うのかというと、保険会社が被害者に賠償金を支払うにあたり、後遺障害の等級の目安をつける必要があるからです。

損害賠償金の中には、後遺症の逸失利益や後遺症慰謝料のような、後遺障害等級と密接にかかわる損害費目がありますので、

後遺障害等級が確定しないことには、保険会社においても損害賠償金の算定ができないということですね。

また、事前認定の場合には、加害者の保険会社のほうで自賠責保険の請求手続きに必要な書類を整えて、保険会社から自賠責に対して請求手続きがなされます。

そのため被害者からすると、請求手続きの書類を集める負担がないというメリットがある一方、保険会社が書類に不備があるまま請求手続きを行う恐れもあるというデメリットを伴います。被害者が書類収集にほとんど介入しないことになるので、被害者が不利になるような書類内容で申請される可能性もあります。

なお、事前認定で等級認定がなされた場合に、自賠責保険金が被害者や加害者の保険会社に支払われることはありません。

②被害者請求(16条請求)

被害者請求は、被害者が自賠責に対して自賠責保険金の支払を請求するものです。自動車損害賠償保障法16条を根拠とする請求のため、16条請求とも呼ばれます。

被害者請求を行う場合は、自賠責保険の請求手続きに必要な書類の収集を被害者側で行う必要があります。そのため、書類収集の手間や負担を伴うこととなります。

他方で、自分で請求書類を整えるため、自賠責保険の請求手続きにあたり最善を尽くすことができるようになるメリットもあります。

とはいえ、加害者の任意保険会社が介入していれば、病院の診断書や診療報酬明細書等の書類も幾分収集しやすいですが、保険会社の介入がない場合には、交通事故証明書を取得するために発行手続きを行ったり、病院に診断書等の作成依頼をかけたりする必要がある等、想像以上に手間や負担が多くなることが想定されます。後遺症が身体に残っているような状況でこれらの準備をこなすとなれば、身体的にも精神的にも負担が大きくなるでしょう。

ですが、弁護士等に依頼をすることにより、書類収集の負担というデメリットを解消することができるだけでなく、専門知識を活かして、少しでも後遺障害等級を獲得できる確率を上げるように立ち回ることも可能になり、メリットが増幅されます。

そのため、自賠責保険への請求手続きで悩んでいる方は、一度弁護士等にご相談されてみるのも一つの手ではないでしょうか。

③事前認定と被害者請求のまとめ

以上の内容を簡単にまとめると、下表のとおりとなります。

加害者が任意保険未加入の場合には基本的に被害者請求を選択することになりますが、加害者の任意保険会社が介入している場合には、メリットとデメリットを比較衡量して、事前認定手続きにするか被害者請求を行うかを選択できることが多いです。

交通事故の「被害者請求」と「事前認定」とは?違いは?どちらが良い?【弁護士解説】

⑷自賠責損害調査事務所での調査結果が出るまで

自賠責では、提出された書類を基に、被害者の後遺症が後遺障害等級に該当するかどうかの調査・判断が行われます。

平均的には、請求手続きをしてから3~4か月ほどで調査結果が出ることが多いです。ただし、高次脳機能障害の後遺障害等級の判断に関しては、自賠責損害調査事務所限りでの判断が困難であることから、上部機関である地区本部や本部の審査会において緻密な審査が行われることとなります。そのため、高次脳機能障害の場合には請求手続きから結果が出るまでに6~7か月ほどかかる傾向にあります。

また、調査の過程において、自賠責損害調査事務所から画像提供依頼等がなされることもあります。そのときは、医療機関等から画像を取り付けて提出する必要があります。

なお、自賠責損害調査事務所は中立的な立場であり、加害者側・被害者側どちらかに与することなく等級判断を行います。

⑸調査結果について不服があるときはどうしたらいい?

最初の自賠責保険請求手続きで、納得が行く後遺障害等級が認定されればそれが一番良いですが、残念ながら等級が認定されなかったり、あるいは等級認定はされたものの、後遺症の実態に比して低い等級に留まるようなこともあります。

このように、認定された等級について不服がある場合には、①異議申立て又は②紛争処理申請の手続きを行うことができます。

①異議申立て

異議申立ては、自賠責損害調査事務所に再度の調査・判断を行うよう申し立てる手続きです。

異議申立てを行うには、異議申立ての趣旨を示す書面とともに、必ず追加の疎明資料を提出しなければなりません(=最初の自賠責保険請求手続きで提出した資料のみでの再度の調査・判断を申し立てることはできません。)。

どのような資料を追加で提出するかは事案によって異なりますが、カルテや検査結果記録等の医療記録や、医師の意見書を提出することが比較的多い印象です。

異議申立て手続きをしてから結果が出るまでには、約3~4か月かかることが多いです。ただし、高次脳機能障害に関する異議申立ての場合には慎重な審査が行われるため、結果が出るまでに6~7か月ほどかかる印象です。

そして、異議申立て手続きは、追加で資料を提出できるのであれば、何度でも行うことができます。

②紛争処理申請

紛争処理申請は、自賠責損害調査事務所の上位機関である自賠責保険・共済紛争処理機構において、弁護士・医師・学識者等の専門家で構成された紛争処理委員会にて、中立的な立場から、自賠責の判断が適切であるかどうかを審査・判断するものです。

紛争処理申請では、異議申立てとは異なり、必ずしも追加で資料を提出する必要はありません。追加の資料提出をしない場合には、自賠責がこれまでの請求手続きや調査において収集した資料をもって審査・判断が行われます。

紛争処理申請での審査・判断の結果は、調停文書として通知されます。紛争処理申請をしてから調停(結果)が出るまでには、およそ6か月ほどかかる傾向にあり、異議申立て手続きに比べて時間がかかることが多いです。

そのうえ、紛争処理申請で調停が出たあとは、その調停の内容に不服があったとしても、異議申立て手続きや再度の紛争処理申請を行うことはできません。そのため、調停の内容に不服がある場合には、裁判で争うこととなります。

③異議申立てと紛争処理申請はどちらがいいのか?

どちらの手続きをしたらよいのかは、事案の内容によるところが大きいため、一概には判断しがたいところになります。

前述のとおり異議申立てと紛争処理申請にはそれぞれメリットとデメリットがありますから、それらを把握したうえで判断することが重要です。

特に、紛争処理申請は調停が出てしまうと、それ以降は異議申立てや再度の紛争処理申請で争うことはできず、調停の内容に不服がある場合には裁判で争うほかありません。

判断が難しい場合には、後遺障害について詳しい弁護士などに相談してみるのも一つの手ではないでしょうか。

⑹自賠責保険の請求はいつまでできる?

自賠責保険の請求には時効があります。

後遺障害に関する自賠責保険の請求手続きの時効は、症状固定日の翌日から3年になります。

このほか、自賠責保険には、傷害に関する請求手続きと死亡に関する請求手続きがありますが、

傷害に関する自賠責保険の請求手続きの時効は事故日の翌日から3年、

死亡に関する自賠責保険の請求手続きの時効は死亡日の翌日から3年になります。

これらの期限を徒過してしまうと、いかに重度の後遺症が残存していたとしても、自賠責保険に請求することはできなくなるので注意が必要です。

そのため、徒過してしまう恐れがあるようであれば、相手方の自賠責保険会社に連絡し、時効更新申請の手続きを行っておきましょう。

また、異議申立てや紛争処理申請も、上記時効までの期間に行う必要があります。

おわりに

本稿では、自賠責における後遺障害等級とはいったい何なのか、どのような等級があるのか、また自賠責の請求手続き等について解説いたしました。

弁護士法人小杉法律事務所では、後遺症被害者専門弁護士による無料相談を実施しております。

小杉法律事務所では、保険会社との連絡や示談交渉だけでなく、

自賠責保険からの依頼への対応などについても窓口となるなど、これまでの経験やノウハウに基づき、後遺障害等級獲得に向けてサポートしてまいります。

お悩みの方は、ぜひ一度、弁護士法人小杉法律事務所の無料相談をお受けください。

この記事の監修者弁護士

弁護士

弁護士

被害者側の損害賠償請求分野に特化。

死亡事故(刑事裁判の被害者参加含む。)や後遺障害等級の獲得を得意とする。

交通事故・学校事故・労災・介護事故などの損害賠償請求解決件数約1500件。

経歴

弁護士法人小杉法律事務所代表弁護士。

横浜市出身。明治大学法学部卒。中央大学法科大学院法務博士修了。

所属

横浜弁護士会(現「神奈川県弁護士会」)損害賠償研究会、福岡県弁護士会交通事故被害者サポート委員会に所属後、第一東京弁護士会に登録換え。日本弁護士連合会業務改革委員会監事、(公財)日弁連交通事故相談センター研究研修委員会青本編集部会。